Die Komplexität und Vielfalt der Produkte stellen immer größer werdende Herausforderung für Onlineshops dar. Oftmals wird kostbare Zeit mit dem Erledigen unwichtiger Dinge verschwendet. Die ABC-Analyse hilft Aktivitäten schwerpunktmäßig auf den Bereich hoher wirtschaftlicher Bedeutung zu lenken und gleichzeitig den Aufwand für die übrigen Dinge zu verringern (vgl. Hartmann, 2002, S. 170). Im Folgenden sollen die verschiedenen Anwendungsmöglichkeiten zur Optimierung des Sortiments in einem Onlineshop aufgezeigt werden. Dazu wird zuerst auf die Entstehungsgeschichte eingegangen und anschließend der Ablauf an einem konkreten Beispiel aus der Materialwirtschaft erläutert. Abschließen wird der Beitrag mit einem zusammenfassenden Fazit.

1. Grundgedanke der ABC-Analyse

1.1. Entstehungsgeschichte der ABC-Analyse

Erstmals beschrieben wurde die ABC-Analyse 1951 von H. Ford Dickie in seinem Artikel „ABC Inventory Analysis Shoots for Dollars, not Pennies“ in der Zeitschrift „Factory Management and Maintenance“. Grundlage für diesen Artikel waren die Ergebnisse von Vilfredo Pareto (1848 – 1923) und Max Otto Lorenz (1876 – 1959). Pareto fand in seinen Untersuchungen über das Volksvermögen in Italien heraus dass 20% der Bevölkerung 80% des Vermögens besitzen. Daraus leitet sich das sogenannte „Pareto-Prinzip“ beziehungsweise die „80/20-Regel“ ab, welche besagt dass 20% der Ursachen 80% der Wirkung erzielen. Auf diese Theorie stützt sich auch die Lorenz-Kurve, welche noch heute zur grafischen Darstellung der Einkommensverteilung der Länder Anwendung findet. Ford Dickie führte diese statistischen Erkenntnisse erstmals in die strategische Unternehmensführung ein.

1.2. Anwendungsgebiete in einem Onlineshop

Die ABC-Analyse ist eine einfache Methode um das Wesentliche vom Unwesentlichen zu trennen. Sie basiert auf der Erkenntnis, dass ein relativ kleiner Mengenanteil einer Gesamtmasse einen relativ hohen Wertanteil derselben verkörpert (vgl. Bramsemann, 1993, S. 321). Der mengenmäßig größere Anteil aber nur einen relativ kleinen Wertanteil besitzt. Gelingt es diese Strukturen zu erkennen, können wirtschaftlich wirkungsvolle Vorgänge priorisiert werden. Weniger wirkungsvolle Vorgänge können vereinfacht oder vermieden werden um so die Wirtschaftlichkeit zu steigern (vgl. Bramsemann, 1993, S. 321).

Anwendung findet dieses Verfahren in nahezu jedem Bereich des Onlinehandels. Das bekannteste Anwendungsgebiet ist die Lagerhaltung. Hier werden Lagerposten mit hohem Wert und geringer Umschlaghäufigkeit von Posten mit niedrigem Wert und einem hohen Umschlag separiert. Dadurch lassen sich zum Beispiel Bestellmenge und Bestellhäufigkeit für die verschiedenen Klassen optimieren. Auf dem gleichen Weg lassen sich somit auch Produkte herausfiltern die für den Onlineshop eine repräsentative Rolle spielen. Im Bereich der Qualitätssicherung können Fehler im Shopsystem nach Häufigkeit und Schadenswert klassifiziert werden, um so auf die wirklich teuren Fehler gezielt reagieren zu können. Analog lässt sich diese Methode in allen Bereichen der Wertschöpfungskette anwenden, in denen sich die Häufigkeit und der Wert in Relation setzen lassen. Dabei kann es sich neben bestimmten Produkten und Aktivitäten auch um Kunden oder Lieferanten handeln. Kunden mit einem hohen Wert können in der Onlineshop Software bevorzugt behandelt werden.

2. Durchführung der ABC-Analyse für einen Onlineshop

2.1. Ablauf der ABC-Analyse auf Produktebene

Die Vorgehensweise bei der ABC-Analyse für einen Onlineshop soll im Folgenden am Beispiel des Sortiments erklärt werden. Vereinfacht wird davon ausgegangen, dass der Onlineshop nur zehn Produkte vertreibt. Diese sind jeweils unterschiedlich teuer in der Beschaffung und werden unterschiedlich oft benötigt.

Im ersten Schritt werden zunächst einmal die Verkaufsmenge pro Artikel und die Stückkosten aufgelistet. Wichtig hierbei ist vor allem, dass die Daten aus ein und derselben Periode stammen, da sie sonst nicht direkt Vergleichbar wären. Multipliziert man diese Werte erhält man den Umsatz des jeweiligen Artikels in der Periode. Diesen werden nun, nach absteigendem Umsatz, die Ränge eins bis zehn zu zugeordnet (vgl. Bramsemann, 1993, S. 322).

| Artikel Nr. | Verkaufsmenge/Stück | Preis/Stück | Umsatz/Artikel | Rang |

|---|---|---|---|---|

| 1 | 48.000 | 18,00 € | 864.000,00 € | 1 |

| 2 | 17.000 | 37,00 € | 629.000,00 € | 2 |

| 3 | 6.000 | 72,00 € | 432.000,00 € | 3 |

| 4 | 100.000 | 0,66 € | 66.000,00 € | 8 |

| 5 | 60.000 | 4,00 € | 240.000,00 € | 5 |

| 6 | 4.000 | 18,20 € | 72.800,00 € | 7 |

| 7 | 50.000 | 6,00 € | 300.000,00 € | 4 |

| 8 | 125.000 | 0,80 € | 100.000,00 € | 6 |

| 9 | 40.000 | 0,25 € | 10.000,00 € | 10 |

| 10 | 140.000 | 0,40 € | 56.000,00 € | 9 |

| Summe | 590.000 | 2.769.800,00 € |

Als nächstes werden die Artikel nach ihren Rängen sortiert und der Umsatz und die Verkaufsmenge werden kumuliert. Die jeweils letzten Werte der Tabelle zeigen nun den Gesamtumsatz und die Gesamtverkaufsmenge aller Artikel im Onlineshop an. Hiervon kann nun mittels einfachen Dreisatzes der jeweils prozentuale Anteil der Artikel am jeweiligen Gesamtwert ermittelt werden (vgl. Bramsemann, 1993, S. 322).

| Artikel Nr. | Kumulierter Umsatz | Kumulierte Verkaufsmenge | Klasse | ||

|---|---|---|---|---|---|

| 1 | 864.000 | 31,19% | 48.000 | 8,13% | A |

| 2 | 1.493.000 | 53,90% | 65.000 | 11,02% | A |

| 3 | 1.925.000 | 69,49% | 71.000 | 12,03% | A |

| 7 | 2.225.000 | 80,33% | 121.000 | 20,51% | A |

| 5 | 2.465.000 | 89,00% | 181.000 | 30,68% | B |

| 8 | 2.565.000 | 92,60% | 306.000 | 51,86% | B |

| 6 | 2.637.000 | 95,23% | 310.000 | 52,54% | B |

| 4 | 2.703.800 | 97,61% | 410.000 | 69,49% | C |

| 10 | 2.759.800 | 99,64% | 550.000 | 93,22% | C |

| 9 | 2.769.800 | 100,00% | 590.000 | 100,00% | C |

In diesem Beispiel fällt auf, dass sehr genau 20 Prozent der verkauften Artikel einen Anteil von 80 Prozent am gesamten Umsatz haben. Diese Artikel werden als A-Güter klassifiziert. Die nächste Grenze liegt bei einem Umsatz von ca. 90-95 Prozent am Gesamtumsatz (B-Güter), den Rest bilden die C-Güter (vgl. Bramsemann, 1993, S. 322). In der Praxis müssen diese Werte nicht immer so signifikant ausfallen, eine Tendenz ist aber deutlich zu erkennen. Die Einteilung in die Klassen A, B und C ist somit in jedem Onlineshop etwas unterschiedlich zu handhaben.

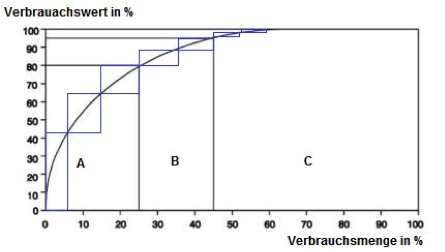

2.2. Darstellung der Ergebnisse

Eine Methode, um Gleichheiten bzw. Ungleichheiten von Verteilungen transparent zu machen, ist die Lorenzkurve. Sie wird zur Ergebnisdarstellung der ABC-Analyse verwendet (vgl. Lüscher-Marty, 2007, Kapitel 8.25). Synonym wird oftmals der Begriff „Pareto-Diagramm“ verwendet, diese beiden Arten der Darstellung unterscheiden sich allerdings. Pareto benutzt in seiner Darstellung ein gewichtetes Säulendiagramm welches nur den jeweils Kumulierten Teil der Ergebnisse wieder gibt. Der Verlauf der daraus resultierenden Summenkurve entspricht der Lorenzkurve (siehe Abbildung).

Der Verlauf in den beiden Diagrammen ist für viele Onlineshops charakteristisch. Abhängig ist dies allerdings auch immer von der Branche. Der Grundtatbestand, dass es eine kleinere Anzahl teurer Artikel und eine große Anzahl günstiger Artikel gibt, ist überall anzutreffen und tritt im Onlinehandel besonders deutlich hervor (vgl. Hartmann, 2002, S. 174). Ein steiler Kurvenverlauf ist somit die Regel.

2.3. Konsequenzen der Klassifizierung

Allgemein lassen sich aus dem Ergebnis einer ABC-Analyse folgende Konsequenzen ziehen:

Gruppe A sind im oben behandelten Beispiel hochwertige Artikel die besonders intensiv und sorgfältig betreut werden müssen. Hier muss auf eine exakte Disposition geachtet werden. Bestellvorgänge müssen gründlich vorbereitet werden. Im Bereich eCommerce kann es sich hierbei auch um wichtige Kunden oder kostenintensive Fehler handeln.

Gruppe B sind die mittelwertigen Artikel und können normal behandelt werden. Sie können aber auch den Gruppen A oder B zugeordnet werden.

Gruppe C sind niederwertige Artikel, die nach dem Prinzip der Arbeitsvereinfachung und Aufwandsreduzierung zu behandeln sind. Im Beispiel sollte hier auf eine vereinfachte Bestellabwicklung und die Senkung der Beschaffungskosten geachtet werden. Analog lässt sich dies auch auf umsatzschwache Kunden sowie auf weniger kostenintensive Fehler im Bereich der Qualitätssicherung des Shops anwenden (vgl. Bramsemann, 1993, S. 323-324).

3. Fazit

Abschließend lässt sich sagen dass die ABC-Analyse in vielen Bereichen eines Onlineshops eine sinnvolle Maßnahme ist. Mit ihrer Hilfe lässt sich schnell und einfach eine erste Einschätzung über die Prioritäten der verschiedenen Aktivitäten und Produkte abgeben. Darauf aufbauend lässt sich das Sortiment des Onlineshops zielgerichtet optimieren. Eine wichtige Voraussetzung hierbei ist die Konstanz der analysierten Daten. Die ABC-Analyse bezieht sich immer nur auf einen gewissen Zeitraum und wäre bei stark schwankenden Daten nicht repräsentativ. Ein weiterer Nachteil dieses Verfahrens ist seine Eindimensionalität. Die ABC-Analyse zieht nur ein Kriterium zur Entscheidungsfindung heran und sollte daher nur als eine von mehreren Entscheidungshilfen genutzt werden.

Literaturverzeichnis

- Bramsemann, R., Handbuch Controlling – Methoden und Techniken, 3. Auflage, München 1993.

- Dickie, H. Ford, ABC inventory analysis shoots for dollars not pennies, in: Factory Management and Maintenance, 1951, 109. Jg., Nr. 7, S. 92-94.

- Hartmann, H., Materialwirtschaft – Organisation, Planung, Durchführung und Kontrolle, 8. Auflage, Gernsbach 2002.

- Lüscher-Marty, M., Grundlagen der Finanzmathematik/-Statistik, 1. Auflage, Zürich 2007.